一周展望:日本央行、澳洲联储和加拿大央行会议,非农展望

2023-03-07 15:55

下周市场惊心动魄,三大“主要货币”央行将宣布货币政策决议和非农就业报告。周二的澳洲联储会议会是市场关注重点。日本央行创造惊喜的能力也不容小觑,下周的会议将是行长黑田东彦10年任期内的最后一次。

非农就业报告则是本周的重头戏,1月非农就业新增50万岗位,数值远超预期,刺激美元走强,以至于美联储部分成员对自己12月的预测产生质疑。总之非农就业报告值得关注!

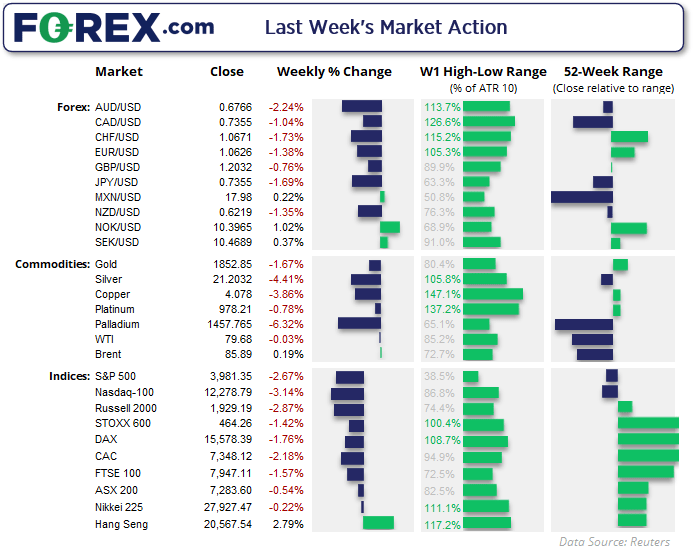

上周回顾:

- 货币市场已消化欧洲央行4%的最终利率

- 美联储货币委员会成员继续鹰派取态,Kashkari认为三月或会加息25或50个基点,与Waller一致认为最终利率水平可能超过5.4%。

- 澳大利亚的GDP和通胀报告逊于预期,但CPI仍处于历史高位

- 中国的PMI数据跑赢预期,制造业创下十余年来新高,而恒生指数也迎来年初至今表现最好的一天

- 英国央行行长贝利暗示,英国央行下次议息决议力求在加息和暂停加息之间巧妙平衡。

一周前瞻概览:

周一

- 美国:耐用品,工厂订单

- 欧盟:零售销售,德国建筑业采购经理人指数

- 英国:建筑业采购经理人指数

- 加拿大:IVEY采购经理人指数

- 瑞士:通胀数据

- 日本:外汇储备,工资收入

周二

- 美国:批发库存,消费者信贷

- 欧盟:工业进口价格,德国工厂订单,西班牙工业生产

- 英国:HALIFAX房价指数

- 澳大利亚:澳大利亚储备银行利率决议,贸易帐

- 瑞士:失业率

- 中国:贸易数据

周三

- 美国:ADP非农就业人数变化,JOLTS职位空缺,贸易帐

- 欧盟:欧洲GDP年率(Q4),德国工业生产和零售销售

- 澳大利亚:澳大利亚储备银行行长讲话,图表集

- 新西兰: a,

- 加拿大:欧洲央行议息会议

- 中国:银行借贷,经常帐,主要指数表现

周四

- 美国:挑战者裁员人数

- 新西兰:零售销售

- 日本:GDP

- 中国:CPI,PPI

周五

- 美国:非农就业

- 欧盟:德国CPI

- 英国:GDP,建筑业/制造业/工业生产率,贸易帐

- 新西兰:商业PMI,制造业销售量

- 加拿大:就业报告

- 日本:日本央行议息决策,家庭支出,PPI

一周深度前瞻:

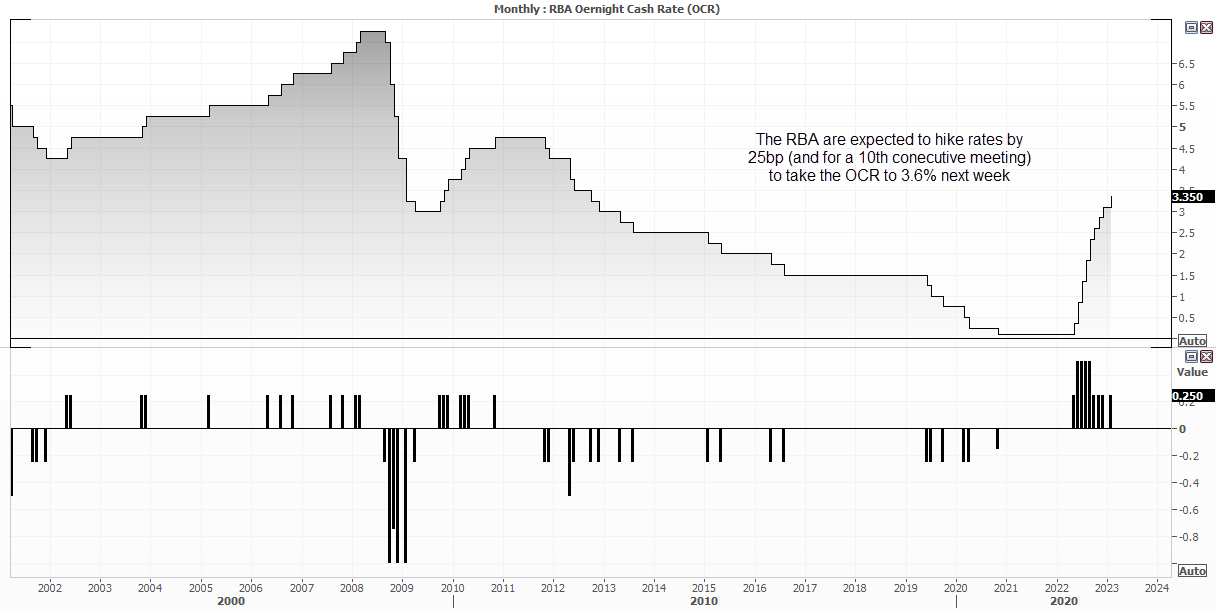

澳大利亚储备银行(澳洲联储)预期加息25个基点。

澳洲联储隔夜现金利率(OCR)当前水平为3.35%,如果周二加息25个基点则将创下连续10次加息的新纪录,现金利率则将达到3.6%。由于GDP和通胀数据表现疲弱,澳洲联储现金利率期货显示加息可能性为75%,低于本周早前的81%。

继续加息25个基点的条件可能消退,但由于通胀率仍高于7%,因此市场基本认为加息理所当然。这就意味着需要认真研读澳洲联储声明,寻找加息步伐放缓或暂停的蛛丝马迹。不过我认为缩小加息幅度或暂停加息的可能性微乎其微,但意外事件总会带来巨大波动。

加拿大央行(BOC)会议:加息还是不加?

加拿大央行的官方现金利率目前为4.5%,此前该央行12月将加息步伐放缓至25个基点(之前为50个基点,再之前甚至为75个基点和100个基点)。周三,他们很可能会将利率维持在15年高位。

他们一月份的声明表示,如果数据与他们的预期保持一致,将采取如下行动:

“如果经济发展大致符合货币政策报告前景,理事会预计会将政策利率保持在当前水平,同时,评估累计加息的影响”。日本央行声明,2023年1月25日

考虑到通胀和GDP数据已放缓,暂停加息的理由可能会变得更为充分。

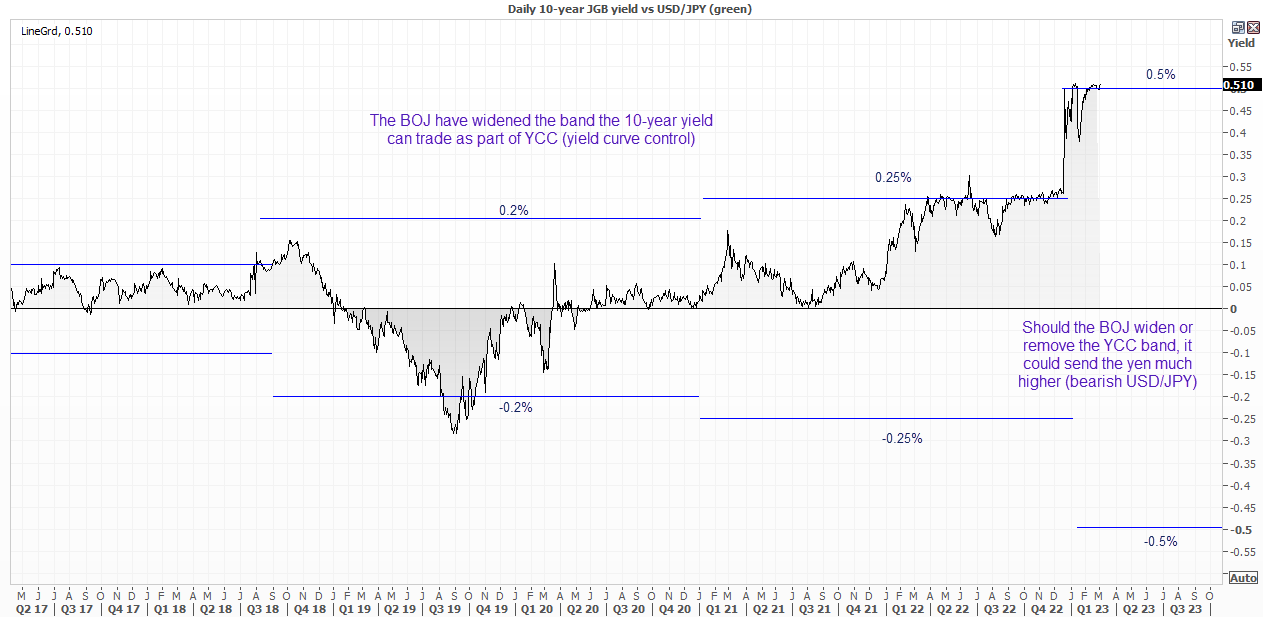

黑田东彦在最后一次日本央行会议上是否会有所动作?

日本央行总是出人意料,正如我们在一月份看到的那样,当时他们在常规会议之外突然宣布了收益率曲线控制范围扩大。这引发了债券市场的恐慌和日元的大幅升值,以及对日本央行在1月份的会议上进一步扩大或完全放弃收益率曲线控制的希望(但最终落空)——市场设想黑田东彦希望在4月交棒继任者之前结束他的政策。不用说,令人意外的是,一月的会议没有意外或变化。

因此,日本央行3月10日星期五的会议是他交棒继任者植田和男之前改变政策的最后机会。但鉴于植田和男在2月份的审核听证会上一如既往地鸽派,我们不必对黑田东彦周五的日本央行会议感到过分紧张。但是,如果我们多年来从日本央行那里得到了什么教训,那就是意外总是不期而至。因此,无论您有何预期,都要警惕市场波动,因为最坏的情况就是风平浪静。

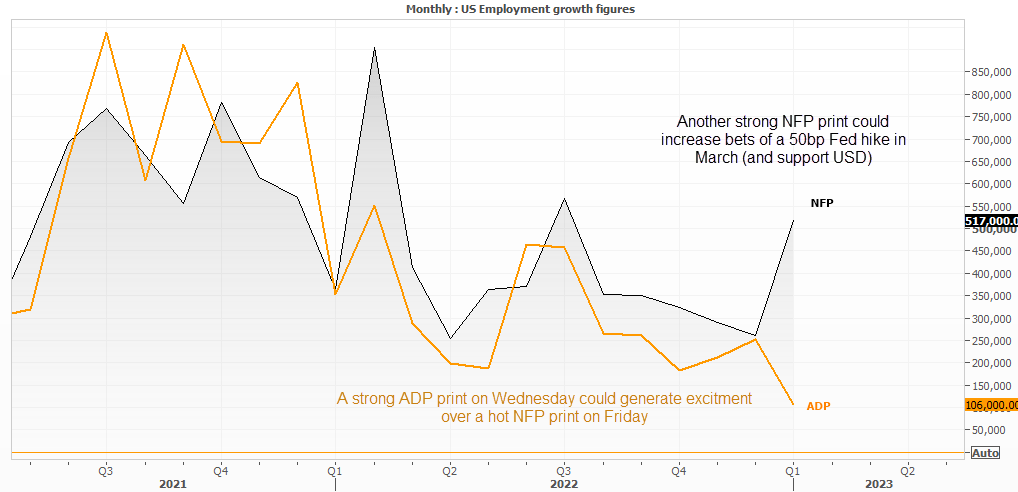

非农就业人数:

下周五的非农就业报告将备受期待,因为上个月的数据出乎意料地强劲。事实上,就业增长如此迅猛,超过50万人,以至于该报告在说服市场美联储需要采取鹰派立场方面,比美联储成员在最近的FOMC会议后做得更好。

FOMC投票成员克里斯托弗·沃勒立场一夜骤变,他表示,1月份的就业和通胀数据冲击了他的观点,即美联储在通胀方面取得了重大进展。他还表示,如果即将公布的数据没有从1月份的高点回落,利率可能需要升至5.4%以上。

简而言之,再公布一份强劲的就业报告就会证明终端利率上升是合理的,可能会增加3月加息50个基点的可能性,推高美国国债收益率和美元,使华尔街承压。

猜你喜欢: